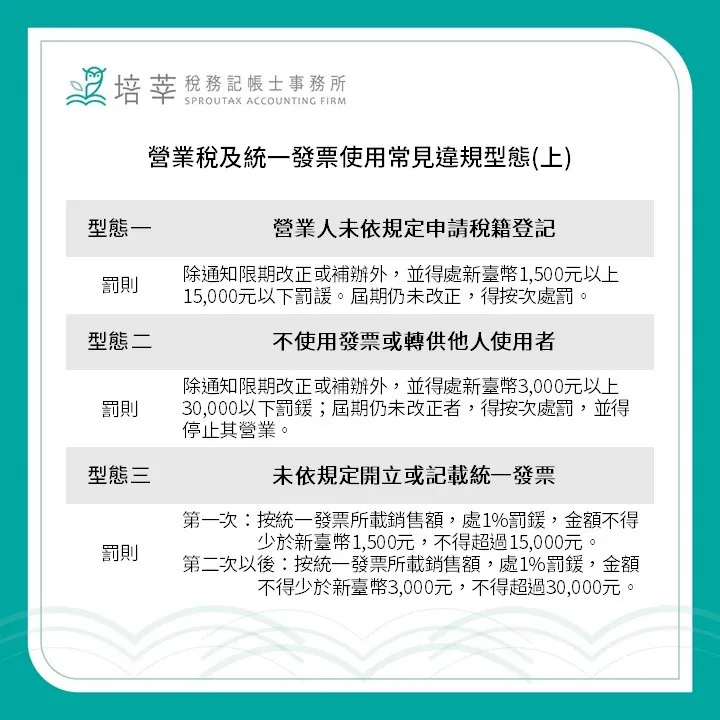

營業稅是什麼?誰要報?和營所稅又有什麼不同?#台中記帳報稅#北屯記帳報稅#西區公司報稅

營業稅,是創業時最先遇到卻常常搞不清楚的稅種。

你可能聽過這個詞,也知道要報,但你真的知道它課的是什麼嗎?

是誰要報?又和我們常說的「營所稅」有什麼不同?

這篇文章會從最基本的法源、課稅對象講起,

一步步帶你搞懂「營業稅是怎麼來的」、「誰該報」,

並幫你釐清它與營利事業所得稅之間的差別。

一、營業稅不是營所稅,你分得清嗎?

剛開始創業最容易搞混的,就是「營業稅」和「營利事業所得稅」。

兩個都要報?還是擇一?到底差在哪?

先幫你簡單釐清:

●營業稅是針對「你賣了多少」來課稅;

●營所稅是針對「你賺了多少」來課稅。

舉例來說:

你開一張含稅價為105,000元的發票,裡面就會內含 5,000 元的營業稅;

等明年報稅時,你要把這10萬元收入扣掉進貨、租金、人事等成本,若還有盈餘,才會產生營所稅。

二、營業稅的法源與課稅對象

營業稅的課稅依據是《加值型及非加值型營業稅法》(以下簡稱營業稅法)。

依據第1條,營業稅是針對「營業人銷售貨物或勞務,以及進口貨物」來課稅的。

簡單說,只要你有賣東西、提供服務、收費,甚至是進口商品,就可能要繳營業稅。

三、誰算是「營業人」?

根據《營業稅法》第 2條,凡在台灣境內有銷售行為者,不論是否設立公司,只要有營業行為,都屬於「營業人」。

以下情況都有可能被認定為營業人:

●成立公司或行號

●自由接案者(設計師、美甲師等)

●網拍、社群、LINE 群組賣貨

●用私帳收款但實際經營業務

四、加值型與非加值型營業稅的差別

●多數中小企業及自由工作者,皆屬於加值型營業稅的課稅對象。

五、營業稅與營所稅的差異比較

六、小結

營業稅與營所稅是兩種不同性質的稅:

●營業稅是對「交易行為」課稅,有賣東西、有提供服務就可能適用

●營所稅是對「獲利結果」課稅,有盈餘才需繳納

如果您還不確定自己是否屬於營業人、是否需要報營業稅或營所稅,

歡迎與我們聯繫,讓我們陪你從第一筆交易開始,就報得清楚、繳得安心。

你可能聽過這個詞,也知道要報,但你真的知道它課的是什麼嗎?

是誰要報?又和我們常說的「營所稅」有什麼不同?

這篇文章會從最基本的法源、課稅對象講起,

一步步帶你搞懂「營業稅是怎麼來的」、「誰該報」,

並幫你釐清它與營利事業所得稅之間的差別。

一、營業稅不是營所稅,你分得清嗎?

剛開始創業最容易搞混的,就是「營業稅」和「營利事業所得稅」。

兩個都要報?還是擇一?到底差在哪?

先幫你簡單釐清:

●營業稅是針對「你賣了多少」來課稅;

●營所稅是針對「你賺了多少」來課稅。

舉例來說:

你開一張含稅價為105,000元的發票,裡面就會內含 5,000 元的營業稅;

等明年報稅時,你要把這10萬元收入扣掉進貨、租金、人事等成本,若還有盈餘,才會產生營所稅。

二、營業稅的法源與課稅對象

營業稅的課稅依據是《加值型及非加值型營業稅法》(以下簡稱營業稅法)。

依據第1條,營業稅是針對「營業人銷售貨物或勞務,以及進口貨物」來課稅的。

簡單說,只要你有賣東西、提供服務、收費,甚至是進口商品,就可能要繳營業稅。

三、誰算是「營業人」?

根據《營業稅法》第 2條,凡在台灣境內有銷售行為者,不論是否設立公司,只要有營業行為,都屬於「營業人」。

以下情況都有可能被認定為營業人:

●成立公司或行號

●自由接案者(設計師、美甲師等)

●網拍、社群、LINE 群組賣貨

●用私帳收款但實際經營業務

四、加值型與非加值型營業稅的差別

| 類型 | 課稅方式 | 常見產業 |

| 加值型營業稅 | 銷項稅額 − 進項稅額 | 零售、批發、接案、顧問、設計等 |

| 非加值型營業稅 | 按營業額 × 稅率課稅 | 銀行、保險、飲酒店、證券等特殊行業 |

五、營業稅與營所稅的差異比較

| 項目 | 營業稅 | 營利事業所得稅 |

| 課稅依據 | 銷售金額(營業額) | 盈餘(收入 − 成本 − 費用) |

| 計算方式 | 銷項稅額 − 進項稅額 | 應稅所得 × 稅率(20%) |

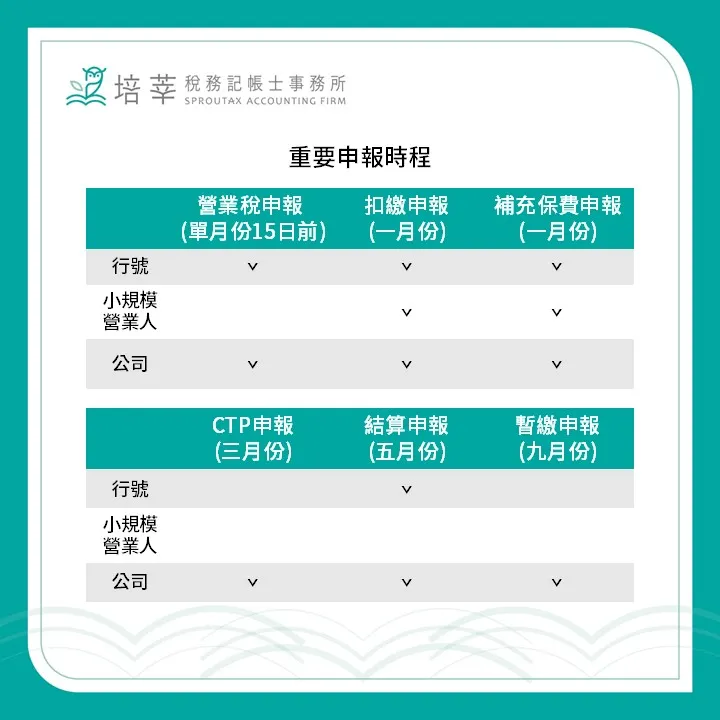

| 繳稅頻率 | 每 2 個月申報一次 | 每年5月結算一次(另有9月暫繳) |

| 適用對象 | 所有營業人 (含公司與個人) | 僅適用於公司法人 |

| 成本是否可抵扣 | 僅可扣進項稅 | 可扣成本、費用、折舊等 |

六、小結

營業稅與營所稅是兩種不同性質的稅:

●營業稅是對「交易行為」課稅,有賣東西、有提供服務就可能適用

●營所稅是對「獲利結果」課稅,有盈餘才需繳納

如果您還不確定自己是否屬於營業人、是否需要報營業稅或營所稅,

歡迎與我們聯繫,讓我們陪你從第一筆交易開始,就報得清楚、繳得安心。